一、中国技术全球输出,推动全球需求超预期

海外需求将超预期,开启全球市场长期增长空间。根据Marklines数据测算,2022年全球新能源汽车销量约1081.9万辆,对应渗透率13.6%,同比+5.4pct。其中海外新能源汽车销量约392.9万辆,对应渗透率7.5%,同比+1.8pct。2022年中国平价技术全面兑现引领全球新能源汽车销量,渗透率突破25%。海外市场方兴未艾,电动化渗透徐徐展开。欧洲2020年通过引入中国厂商及培育本土供应链应对最严碳排放法规,驱动2022年新能源汽车渗透率接近20%,对应2026年预计1700万辆汽车市场规模,我们预计当年电动车渗透率将提升至49%。美国2022年不足10%的新能源汽车渗透率对应2026年预计超1600万辆汽车市场规模,强政策周期叠加供应保障助力新能源汽车市场崛起,2026年电动车渗透率有望提升至34%。拉美当前电动车渗透率约1%对应2026年预计约600万辆汽车市场规模,当年电动车渗透率有望超8%。巴西、哥伦比亚汽车工业基础夯实,墨西哥、智利受益于FTA政策优势辐射区域广阔,中系车企及零部件企业本土布局提振长期竞争力。东南亚当前不足5%电动车渗透率对应2026年预计约410万辆汽车市场规模,政策红利快速释放下新能源汽车产业步入高速成长周期,当年电动车渗透率有望达13%。东南亚各国电动车补贴本土化生产要求严苛,中国车企抓取本土导入机遇。2024年开始中国增速换挡下海外市场扩张将接力助推全球电动化渗透持续提升。根据我们测算,2024年全球新能源汽车销量有望突破1900万辆,同比+34.8%,其中海外新能源汽车销量有望突破870万辆,同比+51%。增速切换下,拉美、东南亚、美国及欧洲将引领全球新能源汽车市场增速,而中国验证商业成功的平价性技术将加速输出助推2025后全球电动化渗透突破。根据IHS全球轻型车市场销售预测,包含乘用车、微面、轻客、轻卡在内,2023~2030年全球轻型车年销售规模预计为8300~9700万辆区间,海外轻型车年销售规模预计为5800~6700万辆区间,经我们测算,2022年海外乘用车市场电动车渗透率约9%,对应2026年海外预计5200万辆乘用车市场规模,当年海外乘用车市场电动车渗透率有望达32%。按照区域划分,北美、欧洲、东南亚、南美、日韩市场将贡献主要海外电动车市场增量。

综合考虑经济增长水平、汽车市场消费规模、新能源汽车政策及车型周期,海外区域远期电动车市场空间:北美>欧洲>东南亚>南美>日韩。北美市场受远期CAFE与GHG约束及IRA法案下车型补贴与供应链本土制造补贴激励,处于强政策周期及中性的车型周期阶段,当前渗透率不足10%,未来供给释放下具备电动车渗透率提升潜力。欧洲市场经历2019~2021年强势补贴激励及严苛碳排放考核,短期法规约束趋弱,2025年下一阶段碳排放考核下车企平台化车型投放提速,叠加中系车出海扩张、本土平价供应链导入有望开启强车型周期。东南亚市场远期电动车渗透率指引明确,配套补贴及税收优惠措施密集推出下步入强政策周期,但本土电动化产能尚处萌芽期,当前新能源汽车产品依赖进口。南美市场汽车消费基础夯实,区域内自由贸易激励下本土电动化产能扩建可期。新能源汽车政策扶持以约束性法规为主,缺乏购置补贴激励。日韩市场汽车消费成熟,新能源汽车供应链配套完善,现代、丰田已先期完成全球扩张布局,出口导向明确。考虑到混动车型热销叠加日韩车企电动化转型迟缓,本土电动车市场成长空间或将有限。南亚及西亚市场具备一定汽车消费规模,但区域间各国普遍缺乏新能源汽车约束性法规及激励性政策,仅印度、以色列等国较为领先。

二、欧洲:备战2025,穿越最强政策周期

政策换挡提速,驱动格局重组

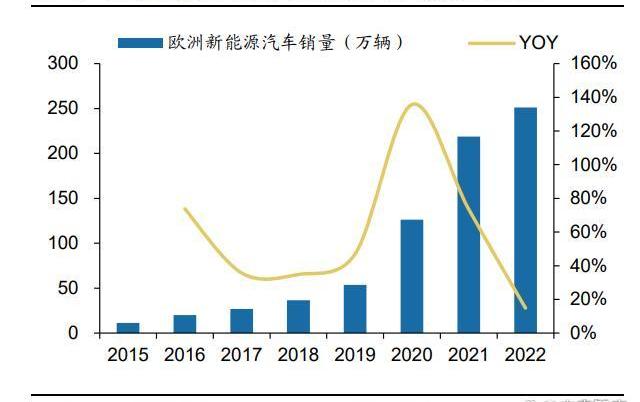

欧洲法规达标压力趋弱,叠加核心国家补贴退坡拖累短期新能源汽车销量增速。2019年起受益各国补贴政策及税收优惠政策出台,欧洲新能源汽车市场进入加速放量阶段。2020年欧洲启动全球最严碳排放法规,德、法两国领衔,各国普遍加大补贴政策力度助推新能源汽车市场步入快速上行通道,2021年欧洲新能源汽车市场迎来高景气度。类比中国市场增速换挡,据中汽协,2020年中国新能源汽车销量136.7万辆,同比增速仅为10.9%,主要系双积分考核压力较小、补贴大幅退坡叠加平价产品稀缺,中国新能源汽车市场进入调整期。2022年欧洲法规达标压力趋弱同时俄乌战争导致供应链承压,叠加能源危机导致的高通胀拖累汽车消费。2022年欧洲新能源汽车总销量251.3万辆,同比+14.8%,新能源汽车渗透率不足20%,仍具备提升潜力。

补贴温和退坡冲击幅度有限,使用经济性及税收优势夯实新能源汽车销量基本盘。2021年下半年以来各国补贴退坡预期升温。英国于2022年6月终止插电式混动车型及纯电动车型补贴。德国于2022年末取消PHEV补贴,2023年开始售价4万欧元以内的纯电车型补贴退坡至4500欧元;售价高于4万欧元车型退坡至3000欧元;6.5万欧元以上车型不享受补贴,2024年开始无补贴车型拓展至4.5万欧元。法国于2023年取消PHEV补贴,售价4.7万欧元以内的纯电车型个人补贴退坡至5000欧元,企业补贴退坡至3000欧元。挪威2023年新能源汽车税收优惠政策收窄,引入适用于纯电车型的两项新税:500公斤以上车辆需缴纳每公斤12.5挪威克朗的重量税。纯电汽车价格中超过50万挪威克朗的部分征收25%的增值税。

欧洲市场竞争格局分散,补贴红利倾向4.5万欧元以下纯电动车型。根据Marklines数据测算,当下欧洲销量主力车型价格带集中在2~7万欧元(约15~50万人民币),2022年新能源汽车年销量TOP20中4.5万欧元以下车型销量占比达91%,代表车型如TeslaModel3/Y、Fiat500、大众ID.4及斯柯达EnyaqiV。2023年上市新车中起亚EV4、菲亚特熊猫、本田SUV等新车定价位于4~4.5万欧元区间,在补贴延续的各国仍有望受益于政策刺激迅速放量;而大众ID.5、宝马i4、Polestar2等中高端车型起售价低于6.5万欧元,依然能享受一定补贴红利。

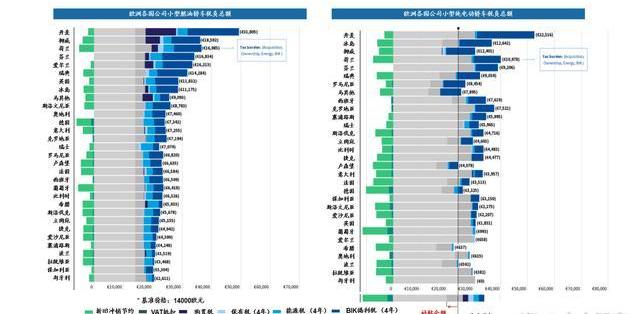

税负优势有望持续激活新能源汽车长期消费潜力。税收制度通过调整私人及公司车的相对价格来改变汽车的消费购买行为。欧洲各国汽车税种设置呈现多样性,主要包括车辆购置税、车辆所有权税及能源消费税。针对公司车辆,设置BIK福利税、VAT抵扣税及折旧冲销税。根据T&E对于欧洲31国同级别车型在不同国家的税负总额进行比较,系统考量包含购置及置换补贴在内的财税政策对汽车消费的税负影响。整体来看,对于小型燃油轿车,能源税为主要征收税种,保有10年的私人汽车税负总额在1500欧元~17000欧元之间。具体来看,小型燃油轿车中丹麦、荷兰及挪威税负最重,保加利亚、西班牙税负最轻。对于同样保有10年的小型私人新能源轿车,瑞士、挪威及德国为税负总额TOP3,但相较于燃油车税负分别降低4203欧元,8358欧元及3189欧元;匈牙利及保加利亚均为0税收,新能源汽车税负最低。总成本来看私人新能源轿车普遍高于同级燃油轿车,从德、法、英等欧洲7国汽车税收政策演变趋势来看,2025年后购置税、所有权税等税收优惠幅度普遍收窄,将激发消费者对于平价电动车型产品需求。

Stellar Development Foundation推出区块链训练营“ SCF Startup Camp”:金色财经报道,“恒星币”发展基金会Stellar Development Foundation宣布推出区块链训练营“ SCF Startup Camp”,该训练营后续将作为Stellar社区基金的一部分,每季度举行一次,首届将于4月17-21日启动,旨在推动开发者在Stellar和Soroban(Stellar原生智能合约平台)上进行建设。据悉,该基金会将提供价值15万美元的XLM作为激励,首个Demo Day将于4月26日进行。[2023/2/22 12:21:58]

BIK福利税及折旧冲销优惠强化新能源公司车辆经济性。对于保有4年的小型公司燃油车,丹麦、挪威及荷兰税负最重。考虑BIK福利税、VAT抵扣税及折旧冲销税,采用同等级小型纯电动车型作为公司车,三国税负分别降低9289欧元、6191欧元及6007欧元。总保有成本来看,由于缺乏购买补贴同时设置高额税率,丹麦及荷兰的新能源汽车保有成本最高;希腊及卢森堡受益高额补贴,新能源公司车保有成本低廉;考虑折旧冲销与其他税收优惠,德国新能源公司车保有成本与燃油车较为接近;而英国由于BIK福利税设置中新能源汽车与燃油车差异较大,对比燃油车及新能源汽车税负总额,公司车选择上新能源汽车经济性突出。

2025年下一阶段碳排放法考核开启迎来政策换挡,带来中长期欧洲电动化的确定性。据欧洲议会官网,2023年2月14日欧洲议会通过了欧盟委员会和欧盟理事会达成的《2035年欧洲新售燃油轿车和小货车零排放协议》:中期即到2030年,新车及货车的二氧化碳排放较2021年分别降低55%和50%;长期即到2035年,欧盟销售新车实现二氧化碳零排放,即禁售燃油车。2025年欧洲将开启下一阶段碳排放考核,车企开发的全新平台有望释放更多面向中国供应链的订单机会。

供给弹性释放,中国车企出海正当时

A级以下车型先行放量,B级车产品突破引领渗透率增速。中欧车型分级标准不同,欧洲A/B/C级别车型大致等同于中国大众标准下的A00/A0/A级别轿车。根据Marklines,2021~2022年欧洲A+B+C车型销量占比分别为58.7%及56%;B级车TeslaModelY、大众ID.5、斯柯达EnyaqiV及现代起亚IONIQ5、EV6丰富产品矩阵,产品突破引领新能源汽车渗透率增速。2022年B、C及D级新能源汽车渗透率攀升至45.9%、41.9%、25.4%,主要系宝马、戴姆勒等豪华品牌电动车型销售占比快速攀升。2023年特斯拉本土产能释放叠加比亚迪进口车型放量,中高端车型率先实现新能源汽车渗透率突破。

本土车企基于全新纯电平台稳步推进电动化转型。大众集团当前基于MEB平台持续推出ID系列车型,2023年4月全球首发纯电轿车ID.7,23H2有望实现中国及欧洲市场同步销售。据大众官网,大众计划合并MEB平台和PPE平台为SSP平台,2025年起奥迪品牌Artemis项目、2026年起奥迪品牌A8e-tron及大众品牌Trinity项目将基于全新平台实现规模量产。据宝马官微,宝马集团将在其2025年后的全新NeueKlasse平台上使用圆柱形电池,率先应用于纯电3系的开发和生产,同时与宁德时代及亿纬锂能分别达成中国和欧洲各两座20GWh电芯工厂的合作协议。戴姆勒凭借EVA平台EQ系列纯电车型叠加高端AMG、迈巴赫车型提振销量。根据奔驰官网,23Q1奔驰汽车全球新能源汽车销量9.2万辆,同比+24%,其中纯电动车型5.2万辆,同比+89%,主要系欧洲市场EQA/B/S叠加北美市场EQE贡献,23H1迈巴赫EQS纯电SUV将全球亮相。戴姆勒集团2025年后将推出三大全新平台,包括MB.EA、AMG.EA及VAN.EA。Stellantis集团基于4个纯电STLA平台全面推进2030年电动化战略,包含小型平台(26年,覆盖37~82KWh,500km,代表车型欧宝Corsa-e)、中型平台(23年,覆盖87~104KWh,700km,代表车型欧宝Manta)、大型平台(23年,覆盖101~118KWh,800km,越野JEEP)及Frame平台(24年,159~200KWh,800km,豪华车)。

中国新能源汽车出海贡献供给弹性,出色产品力打开销量空间。欧洲市场准入标准严苛,EWVTA为欧盟最新的整车强制型式认证标准,涉及车辆安全、性能、环保、续航里程等多个测试项目。2018年6月欧盟发布新整车型式批准框架技术法规2018/858,旨在加严型式批准管理程序,增加车辆产品入市后的市场监管要求。2022年8月欧盟再度修订汽车型式认证法规,更新方向多集中于车辆安全技术水平与ADAS功能要求,认证门槛大幅提高。据各车企官网,比亚迪ATTO3已通过EWVTA认证标准,获得EuroNCAP最高五星安全评级,后续推进汉、唐等其他车型认证测试。蔚来ES8、ET7已先后获得EuroNCAP最高五星安全评级。产品力方面,以比亚迪ATTO3为例,横向对标大众ID.4、日产Niro以及奥迪Q4e-tron等SUV产品,除尺寸空间略小外续航里程、NVH表现及电耗表现优势显著,叠加汉/唐打造中高端海外品牌形象基础,中系进口电动车参与欧洲市场竞争具备一定产品力优势。

海外售价大幅高于国内,盈利能力提振可期。以比亚迪出口欧洲车型为例,选取在售的ATTO3、汉EV、唐EV进行2023年盈利水平的横向比较。经测算,综合考虑出口欧洲带来的进口关税、目的地增值税、海运陆运费用以及保险费,叠加欧洲经销商店利润率显著高于国内的情况,ATTO3出口欧洲或可实现13.5%的毛利率水平,单车毛利有望超2500欧元;唐EV、汉EV欧洲售价约53万元人民币,相较于国内起售价涨幅达87.1%和94.7%。在总体制造成本基本相同的基础上,高定价策略基本消弭了海运费用及目的地关税高于国内水平的影响,预计唐EV/汉EV欧洲单车毛利6.03/8.03万元,对应毛利率21.5%/28.4%。

迎接拐点,中国产业链驱动平价

中国市场已在A0及A级车市场得到验证的磷酸铁锂+CTP技术,有望导入欧洲本土进一步帮助车企实现降本。据大众官网,ID.3主要选装LG新能源软包电池,采用金属价格联动报价机制原材料成本波动较小,我们预计模组售价约130美金/kWh,高于中国市场电池售价。以A0级进口车型DaciaSpring及A级大众ID.3为例,假设不同版本售价及其他制造成本一致,若换装磷酸铁锂,经测算,销售毛利率分别改善5.29pct及6.02pct,盈利提振效果明显。根据大众官网,大众汽车于2021年3月PowerDay上宣布,计划未来将在其入门车型上普遍使用磷酸铁锂电池。2023年3月大众集团A级两厢车ID.2all全球首发亮相,基于MEBEntry前驱平台打造,售价低于2.5万欧元,配备38kWh及56kWh磷酸铁锂电池包,WLTP续航450公里,预计将于2025年规模量产。

Bitstamp创始人指控Bitstamp所有者迫使其低价出售剩余股份:8月23日消息,Bitstamp创始人 Nejc Kodri? 指控Bitstamp所有者NXMH 迫使其以低于市场价的价格出售剩余股份。这起诉讼于8月12日在英国高等法院提起。该诉讼涉及BitSTAMP7月21日行使的看涨期权,该期权将导致该公司以1346万美元收购Kodri?剩余的Bitstamp股份,他声称这一价格“远低于这些股票的现值”。(theblock)[2021/8/23 22:32:14]

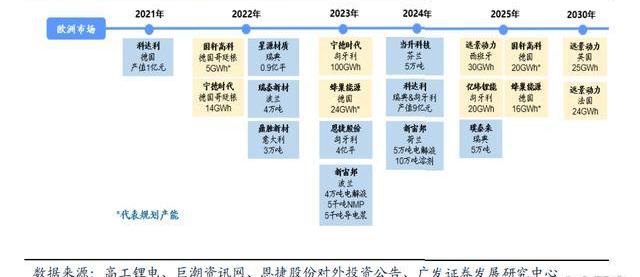

供给弹性逐步释放,中国产业链驱动下一轮平价周期。当前以大众、Stellantis、特斯拉、戴姆勒为代表的欧美车企均自建电池工厂,谋求掌握电池生产能力。自建产能有望于2024年后集中放量,给2025年后的动力电池竞争格局带来更多不确定性。另一方面,车企远期新平台规划处于酝酿中,将逐步释放订单吸引全球电池企业竞相角逐。新一轮定点预计于2022年后密集开启,影响2025年后竞争格局。第一轮电池供应链重组受益于软包式微、方型崛起,磷酸铁锂、高电压三元、CTP等加成下宁德时代快速突破欧洲市场,未来三年市占率有望不断创新高,据2022年6月28日《新能源汽车系列之十一:动力电池迎来第二轮全球格局重组》,我们测算2025年前宁德时代全球市占率有望单边上升至38%,欧洲市占率有望增长至42.1%。第二轮重组中新的电池结构及材料体系将成为重要创新,提升中国电池企业获取全球车企订单的竞争力,如亿纬锂能布局46系大圆柱把握宝马、特斯拉技术应用趋势,匈牙利工厂正稳步推进;国轩高科携大众打造本土电池公司PowerCo,获得第一个UC项目定点争取2025年后的SSP平台。

根据各大电池企业公布,至2022年底欧洲动力电池产能预计为144GWh,考虑良品率调试及下半年产能爬坡,有效产能预计为110-120GWh。综合考虑纯电及插混车型销量占比、中国进口车型销量及电池企业OEE系数,同时考虑不同供应商车型配套存在不匹配因素及车企备库需求,预计2023~2024年欧洲动力电池或将持续面临供应紧平衡,需依靠中国产业链通过电池出口满足本土需求。根据汽车动力电池产业创新联盟,2022年我国动力电池出口总计68.1GWh,其中三元电池出口量46.9GWh,磷酸铁锂电池出口量20.9GWh,主要面向日韩及欧美市场。而在2025年后随着以宁德时代、亿纬锂能为代表的中国企业以及以ACC、大众PowerCO为代表的本土企业产能投放,本土电池产能将充分匹配欧洲市场动力电池需求。

对标美国欧洲本土化要求提升,中欧产业链合作深化无惧挑战。对标美国颁布IRA法案打造本土锂电产业链,据欧盟委员会官网,为实现30年气候目标及加强能源独立,2023年3月欧盟委员正式对外公布绿色工业计划提案,旨在构筑本土弹性供应链,摆脱如中国稀土、南非铂金集中供给依赖。根据行动计划,战略原材料涵盖锂、锰、天然石墨、镍等锂电产业链关键材料,分别设置精炼10%/加工40%/回收利用15%的最低本土产能目标,至2030年欧洲本土应具备至少40%的清洁制造能力。根据欧洲立法规则,从欧盟委员会提案至欧盟理事会及欧洲议会决策通过,我们预计距离法案正式落地尚早。长期来看,该法案有望助力欧盟成员国加快本土新能源汽车产业链的布局与扩张,而中国锂电产业已先期于欧洲进行产能卡位,涵盖电池、正极、负极、电解液及结构件核心环节,预计将从2023年开始密集实现产能投放,无惧政策挑战。远期中欧合资范式明确,产业链合作深化,如厦钨新能-法国ORANO集团合资投建本土正极材料及前驱体项目。

三、美国:电动化大周期启动,平价技术突围入局

SUV率先放量,皮卡产品周期夯实拐点

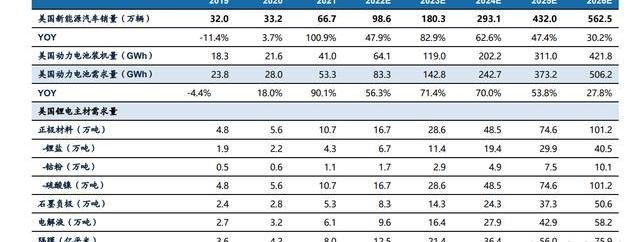

特斯拉本土扩产叠加国产化车型丰富推动市场潜力释放。随着拜登政府新一轮清洁能源减排以及电动化替换政策,叠加IRA法案购买补贴兑现与产品力扩张,美国市场电动化增长空间可期。特斯拉产能落地保障交付,2022年4月德州奥斯汀工厂ModelY搭载4680大圆柱电芯正式投产;大众ID.4、奔驰EQE国产化落地强势入局;新势力Rivian、福特突破产能瓶颈后有望推动电动皮卡市场高增,2023年全美新能源汽车销量有望突破180万辆。

纯电轿车+SUV渗透率提速,皮卡产品丰富驱动电动化突破。2021年美国新能源SUV销量42.5万辆,同比+245.0%,销量占比达62.3%,同比+25.2pct,首次超越轿车成为美国新能源主力车型。2022年美国新能源SUV销量59.4万辆,销量占比达60.4%,份额小幅下滑主要系皮卡车型销量崛起。2016年特斯拉ModelX发布后率先起量,填补纯电SUV的市场空白,2020年后,特斯拉ModelY/X、吉普Wrangler、丰田RAV4、福特MustangMach-E等车型联袂放量助力纯电SUV市场二次高增。皮卡市场新能源汽车渗透率突破在即。皮卡车型电动化从2021年开始起步,2022年突破1.1%,主要系RivianR1T、FordF-Series以及GMCHummerPickup贡献放量,但受限于当前皮卡产品稀缺叠加产能不足导致增量有限。随着2023年特斯拉Cybertruck、2024年GMCSierraEVDenaliEdition1新车型密集发布,叠加福特F系列电动皮卡产能持续爬升,美国皮卡市场有望迎来电动化拐点。据福特官网,福特计划于2023年达成全球电动车60万、2026年200万辆年产能目标,2026年起美国市场每年新增40GWh磷酸铁锂电池产能,助力其实现2022-2026CAGR90%的电动车增速目标。

短期SUV新车密集上市叠加皮卡产品突破持续激活需求。政策端,燃油经济性指标和碳排放指标的合规压力要求车企加速推进电动化进程。产品端,大量新能源SUV丰富产品矩阵填补市场空白。据Marklines,2021年C级车占比新能源SUV市场份额仅为13.5%,预计2023年美国市场新发布21款SUV车型,新车型以C级车为主,大排量、宽轴距车型联袂上市有望填补中大型SUV电动化市场空白。皮卡车型从0到1实现产品突破,通用领衔,2023年二季度有望推出雪佛兰Silverado等重磅新车型,叠加Rivian、福特产能释放,年末特斯拉Cybertruck上市,皮卡市场有望迎来电动化突破。

远期底特律巨头电动化目标明确,一超多强局面逐步演变。当前特斯拉销量占比过半,2022实现年美国新能源汽车销量52.2万辆,占比53%,同比-1.4pct。底特律三巨头—通用、福特、Stellantis受益新车型放量逐步扭转电动车销量颓势。据Marklines,2022年福特汽车受益MustangMach-E、F-150及E-Transit的放量贡献,实现销量7.4万辆,位居第二;Stellantis集团受益Wrangler车型热销,实现销量6.6万辆,位次从2021年的第7升至第4。通用Ultium平台首款车型凯迪拉克Lyriq已于2022年正式量产,旗下凯迪拉克、雪佛兰、悍马三大品牌将于2023-2024年间持续推出中大尺寸SUV及皮卡新车型完善产品矩阵,核心车型包括雪佛兰ChevroletEquinoxEV、悍马SierraEV等。通用汽车目标2025年占据20%美国新能源汽车市场销售份额,全球新能源汽车产能规划达200万辆,其中本土产能达100万辆。

Ampleforth发布应用于Aave平台借贷协议的进度更新:据官方消息,Ampleforth此次公布的最新开发进度是应用于Aave平台的代码更新(如非行为变化、函数库、初始化设置等)以及对借款、还款和基数调整(Rebase)功能的完整测试,内测环节是在与主网相同的分叉网络环境下完成的。[2021/7/15 0:55:32]

新政策周期启动,电动化拐点将至

美国市场新能源汽车渗透潜力空间广阔。据Marklines,2022年美国新能源汽车渗透率达6.9%,远低于同期中国与欧洲。2013年特斯拉Model3实现规模交付驱动美国电动化起步,2018年前美国新能源汽车市场由电动豪华轿车引领,实现新能源汽车累计销量100万辆。2017~2021年特朗普政府执政期间汽车燃油经济性考核较为宽松,新能源汽车渗透率趋缓。参考中欧市场经验,在强监管政策周期下分别于2018年及2020年迎来电动化拐点,美国市场同样将受下一阶段燃油经济性标准、CAFE民事处罚、GHG碳排放考核等法规约束,驱动电动汽车发展。

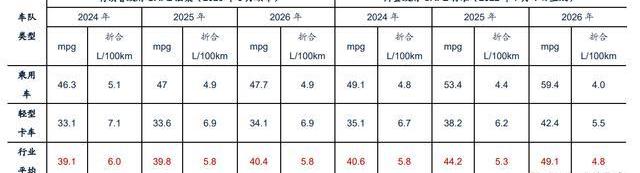

拜登新政府主导下汽车燃油经济性考核加严。2022年3月31日,美国交通部国家公路安全管理局正式发布《2024-2026年乘用车和轻型卡车的企业平均燃油经济性标准》,本次修订为美国历史最严苛的燃油经济性标准,相较2020年3月发布的《安全、经济、经济实惠的燃油效率车辆规则》,NHTSA提出2026年车型行业平均燃油经济性达49.1mpg,折算为行业平均燃油经济性相较同一车型年的SAFE法案要求2024-2026年分别加严了3%、10%、17%。修订后的CAFE标准大幅加严考核要求,针对2024~2025年车型年燃油经济性(MPG)较上一年度考核要求提升8%,2026年车型提升10%。

重拾奥巴马政府对油耗超标车企的罚款。2016年奥巴马任期决定从2019年开始将油耗超标处罚提高一倍以上,但在特朗普任期将该法规生效日期推迟至2022年。根据NHTSA新规,对于2019~2021年度新车,未达油耗标准的部分每0.1MPG的罚款提升至14美元,2022年及以后每0.1MPG罚款提升至15美元。以主销SUV及皮卡车型为代表的克莱斯勒、福特等美系车企将面临巨额罚款,将推进电动化转型以降低合规压力。

提升2023-2026年GHG气体排放考核标准。当前美国采用CAFE体系与GHG体系分别对车辆动力系统的经济性及车辆运行时对环境的影响进行监管。2021年12月美国国家环境保护局发布新版GHG标准,调整了2023~2026年车型年的GHG排放要求,相比此前的SAFE规则,考核要求持续提升。按照最新规则,从2022车型年到2023车型年,GHG排放加严约10%,2024车型年进一步加严了5%,2025和2026车型年则分别在上一年的基础上加严6.6%和10%。最终美国轻型车的综合平均CO2排放当量在2026年的对应值约为161g/mile。

IRA法案延期新车税收抵扣并扩大补贴范围,全面提升供应链本土化要求。2022年8月16日,美国总统拜登正式签署《通货膨胀削减法案》。该法案计划投资3690亿美元用于能源安全及气候变化项目,将于2030年碳排放降低40%,有效期从2023年1月持续10年至2032年底。电动车补贴政策核心条例包括:延续电动车的联邦税收抵免,新车最高7500美元、二手车4000美元,且设定汽车零售价及申报者收入要求。取消20万辆电动汽车销售数量限制,通用、特斯拉重获补贴资格。全面提升电池供应链本土化要求。法规分别于2024年及2025年对电池组件及关键矿物设置了相关被排除实体清单。根据法规,满足电池组件要求可以获得3750美元抵免:电池组件必须来自美国或FTA国家,电池组件占比在2023年至少达到50%,从2024起到2029年每年递增10%、直到100%;满足关键矿物要求可以获得3750美元抵免:电池中的关键矿物必须在美国或FTA国家提取、加工或北美回收。关键矿物的占比在2023年至少达到40%,从2024起到2029年每年递增10%、直到80%。

2023年3月新能源汽车税收抵免NPRM指南细则发布,对涉及关键矿物及电池组件的补贴要求进一步明确:2023年1~3月,满足车型MSRP限额、申报人收入及北美总装车型均根据电池容量获得税收抵免,电池容量超过17kWh即可获得7500美元全额抵免;4月18日及以后投入使用的车辆将按照细则中规定的关键矿物和电池组件要求执行。OEM需证明关键矿物及电池组件符合要求,同时IRS将定期就符合税收抵免要求的车型清单进行公示。车企需自行评估采购链电池中所含的“合格关键矿物”的价值百分比计算环节每个采购链单独考核。车企需确定每个电池组件是否本土组装,在计算电芯组件价值百分比时需要考虑电芯扣除材料环节的增量价值及模组扣除电芯环节的增量价值,即分子为满足本土组装的组件价值,分母为考虑了增量价值后的总值。

凭借美产电池叠加海外锂盐高成本占比,本土车型突破法案严苛限制。2023年4月17日起美国能源部持续更新电动车抵税名单,当前已有超过20款车型获得3750~7500美金不等的免税额度,涵盖特斯拉、通用、福特等主流本土车企。分析来看:采用美产电池的电动车基本可以获得7500美金全额补贴,考虑海外高锂盐成本占比满足2023年较低的40%关键矿物比例要求,通用集团旗下主销车型均可获得全额补贴。采用进口电池的电动车基本可以获得3750美金补贴,材料限制好于预期,如福特Mach-E及吉普PHEV车型。

三种情景假设下,预计2025年满足政策要求的车型比例出现拐点加速预算消耗,美国电动化进程提速有望率先带动中国材料企业放量。根据联邦预算委员会,2022~2031年间清洁燃料和车辆补贴拟预算总额为360亿美元,悲观预期角度,假定该项预算全部用于新车补贴,单车补贴力度假设7500美元,预计补贴将于2025年耗尽,中国材料环节产业链导入机遇预期强于电池环节。类比2017~2018年欧洲,核心锂电材料企业如天赐、恩捷、科达利等由韩系电池企业带动进入欧洲,而2020年后中国电池企业才逐步发力,考虑到2023~2024年补贴要求的本土比例较低,叠加材料企业原材料采购具备一定的灵活性,美国市场需求景气提升有望增强中国材料企业放量的确定性。国会预算办公室为2023财年制定了8500万美元的新车税收抵免拟预算额度,2022-2031年合计新车税收抵免拟预算额75.41亿美元。(注:该拟预算额并非实际补贴预算,而是预测《减少通胀法案》对未来10年美国政府财政收支的情况影响,即为测算的未来税收抵免补贴总额)。基于此,从乐观预期角度,2022~2031年间新能源新车补贴总预算为75.41亿美元,以单车补贴力度7500美元测算,预计补贴将于2023年耗尽。考虑到首批预算相对车市总量较少,存在追加预算的可能性。根据国会预算办公室数据并乘以1.3的放大系数,从中性预期角度,2022~2031年间新能源新车补贴总预算为98.03亿美元,如若不追加补贴,预计补贴将于2024年耗尽。

首发 | DVP: Bitstamp交易所存在漏洞 可导致大量KYC等信息被泄露:金色财经讯,近日,DVP收到安全人员提交的全球知名交易所Bitstamp的漏洞,攻击者可以利用该漏洞查看大量用户ID、银行卡等敏感信息,严重威胁用户信息安全。为避免发生KYC泄露的恶性事件,DVP安全团队在收到该漏洞后,第一时间通知该平台进行修复,但未收到回应。DVP提醒相关用户关注个人信息安全,以免造成损失。[2019/8/13]

年度预算拆分测算基于以下假设:根据日韩企业与特斯拉于北美地区的动力电池产能规划,可假设实际产出的电池均配套北美本土组装车型用于本土化销售,均具备电池组件本土化的3750美元单车补贴资格,故仅考量获取全额补贴的车型销量比例演变带来的预算消耗。受益IRA法案的推行与细化,更多的车企与电池供应商转向关键矿物在美国以及自贸协定国家提取或加工,日韩各大电池企业均陆续与美国、澳大利亚及加拿大等锂资源公司签订供货合同。如LG新能源与美国CompassMinerals签署了为期六年的电池级碳酸锂采购协议加速关键矿物本土化进展。根据目前各家电池企业的锂资源的布局进展,我们预计2025年LG新能源/松下/SKOn/三星SDI/特斯拉的关键矿物本土化率将达85%/90%/50%/65%/80%。基于2021~2025年满足电池组件/关键矿物本土化要求车辆占比情况,并考虑2025年多数美国、澳大利亚等锂资源企业开始向电池企业供货放量,2025、2026年满足单车7500美元补贴的车型数量增速加快,我们预计2026~2030年满足单车7500美元补贴的车辆占比为81%~93%。假设美国政府不再对IRA法案电动车税收抵免领域追加预算开支。

日韩电池带动中国材料,中国电池受益平价技术突围

日韩电池企业率先绑定,跑马圈地重点布局北美产能。根据IRA法案,电池企业本土生产可以获得35美金/KWh制造补贴。特斯拉-松下、通用-LG新能源、福特SKOn、Stellantis-三星SDI北美本土产能扩建提速。根据各家海外电池企业规划,预计2025年美国本土电池名义产能有望突破400GWh,其中松下84GWh、LG新能源230GWh、SK创新72GWh、三星SDI23GWh。继Stellantis集团之后,2023年4月,三星SDI宣布将联合通用新建密歇根州电池合资工厂,预计2026年投产的产能将超过30GWh。

受益美国新能源汽车销量攀升,美国动力电池以及锂电池四大主材需求量预期高涨。我们预计2024年/2025年美国动力电池需求量有望达242.7/372.3GWh。当前北美本土配套的锂电池产能主要由LG新能源、松下等日韩电池厂商贡献以及特斯拉自建动力电池产能支撑需求,根据日韩电池厂商与特斯拉产能规划,我们测算2024年前北美本土动力电池名义产能达204.5GWh,本土供需仍存在缺口。短期来看,美国市场动力电池产业链配套产能不足,美国市场仍需以进口中国、日韩锂电池及锂电材料为主满足自身需求,中国供应链有望充分受益美国市场景气需求。

材料产业链受益景气需求率先受益,电池企业降本增效驱动需求迅速成长。锂电池材料企业深耕布局,短期内有望率先受益,如当升科技-SK创新、中伟股份/天赐材料-特斯拉、道氏技术-浦项化学-LG新能源均已实现本土车企及日韩电池企业供应链渗透。中国企业凭借磷酸铁锂+CTP平价技术率先筑就竞争力,受益于中国市场的正向反馈有望加速向美国供应链拓展,提升中国企业全球份额。宁德时代以平价技术创新加快全球技术输出,据宁德时代官微,宁德时代宣布与福特汽车建立全球战略合作关系,合作内容涵盖在中国、欧洲和北美的动力电池供应。根据协议,从2023年起,宁德时代将为北美的福特MustangMach-E车型供应磷酸铁锂电池包,并从2024年初起,为北美福特纯电皮卡F-150Lightning提供磷酸铁锂电池包。据福特中国信息中心,福特集团计划于2023年将电动车产能提升至60万辆,于2026年超200万辆,并于2030年在全球建立起240GWh的生产能力,高增的扩产需求有望为宁德时代带来新的营收增长和市占率的提升。国轩高科北美产能布局获得突破,据MichiganAdvance,2023年4月密歇根州参议院批准通过了1.75亿美金州政府资金,用于支持国轩高科位于Mecosta镇的动力电池工厂建设。

四、东南亚:政策红利释放,迎来高速成长周期

新兴经济体快速成长,政策提速打开空间

东南亚享人口与经济高增速红利,新能源汽车市场增量空间可期。东南亚核心汽车市场主要分布于东盟国家。东盟即东南亚国家联盟,1967年8月8日于曼谷成立,目前成员国包括马来西亚、印度尼西亚、泰国、菲律宾、新加坡、文莱、越南、老挝、缅甸和柬埔寨。东盟采用强化经济合作关系架构协议,通过消除关税和非关税障碍加强成员国之间的贸易合作关系,以提升成员国的生产力和竞争力。人口方面,据国际货币基金组织,截至2022年底,东盟十国总人口6.8亿,人口规模庞大;经济方面,根据国际货币基金组织数据测算,东盟2022年人均GDP5380.6美元,同比+9.2%,保持高增速增长。据Marklines,东盟2022年汽车销量342.8万辆,同比+25.3%,其中新能源汽车销量4.6万辆,同比+428.3%,新能源渗透率1.3%。目前东盟新能源汽车市场尚处萌芽期,未来伴随着人口红利释放、经济向上与基础设施建设不断完备,叠加新能源汽车补贴政策推动与各系车企加速布局刺激需求,有望持续打开增量空间。

泰国、马来西亚、印度尼西亚占据东南亚80%市场份额,越南电动车龙头VinFast谋求海外突破。由于产业链体系、市场结构、自然资源等方面的不同,东南亚核心国家的新能源汽车布局与市场现状存在差异:

泰国:东南亚汽车制造中心,电动车市场快速成长。泰国新能源汽车市场处于高速扩张阶段,泰国政府规划2025/2030/2035年电动车产量占比须达到15%/30%/100%,并构筑本土电动车产业链。据Marklines,2022年泰国汽车销量88.7万辆,产量188.4万辆,出口导向性明显;新能源汽车销量2.1万辆,同比+1303.6%,渗透率2.4%;2023Q1新能源汽车销量1.9万辆,渗透率7.3%,电动车市场成长迅速。据汽车前沿,泰国拥有18家汽车制造厂,规模较大的一级零配件供应商总计约700家,汽车产业供应链完备,但高端关键零配件仍依赖进口。新能源汽车方面,泰国目前仅内饰件、车身和外饰件等占比约50%的零部件可实现本土化生产供应,剩余的智能电子设备与电气部件等完全依赖海外进口。

TrustNote项目代表李萌昊:高速异步DAG数据结构和双层共识机制可以突破链式结构的瓶颈:近日,在首届VE区块链创投(北京)交流会上TrustNote项目代表李萌昊作了主题分享。他表示,高速异步DAG数据结构和双层共识机制可以突破链式结构的瓶颈,可以极大地提升P2P网络价值。[2018/5/7]

马来西亚:民族品牌主导市场,新能源汽车市场处于起步期。据Marklines,2022年马来西亚汽车销量72.0万辆,产量70.1万辆,产销基本均衡。市场以本土民族品牌主导,Proton、Perodua等本土民族品牌占据约60%的市场份额。马来西亚新能源汽车规划逐步启动,据马来西亚国际贸易与工业部,马来西亚政府规划2030年新能源汽车渗透率达15%,计划在2025年前提供9,000座交流电式与1,000座直流电式公共充电设施,并为电池管理系统、电池组与电池容量等关键零组件开发提供特别减税。据马来西亚汽车协会,2022年马来西亚新能源汽车销量2631辆,同比+860.2%,渗透率0.4%,电动车市场处于起步阶段。

印度尼西亚:市场空间广阔,借力资源优势打造本土电动车产业链。据Marklines,2022年印度尼西亚汽车销量104.8万辆,产量147.0万辆,汽车保有量每千人不足100辆,具备提升潜力。新能源汽车销量约1万辆,渗透率1.0%。印尼矿产资源丰富,据美国地质调查局数据显示,印度尼西亚镍资源储量约2100万吨,全世界第一,占比全球储量约31%;钴资源储量约60万吨,全世界第三。印尼政府目前全面禁止镍矿出口,欲凭借镍钴资源优势打造本土化电动车产业链,规划2025/2030年电动车产量占比须达到20%/25%。

越南:国内市场狭小,电动车龙头VinFast机遇与挑战并存。高利率叠加信贷审核趋严拖累汽车消费,据越南汽车制造商协会(VAMA),2023年1-4月越南汽车销量9.3万辆,同比-30.2%;对于非VAMA成员,本土新势力车企龙头VinFast2023年1-4月实现国内市场交付5487辆,同比大幅增长。VinFast2019年实现首款电车型LuxSA2.0量产,2022-2023年全球核心销售车型涵盖VFe34、VF8、VF9,2023年推出新车VF5Plus及VF7。中大型车型VF8及全新VF9主力出口美国及欧洲市场。受制于美国IRA法案本土生产要求,为提振美国市场销量,VinFast下调美国用户月租金599美金至399美金,同时布局北卡罗来纳州工厂推进北美本土量产。

高额进口关税构筑壁垒,政策红利密集释放带来电动车导入机遇。东盟通过构筑高关税壁垒以保护本土化产业链,除东盟本土与日本出口基本免除关税外,其他地区出口至东盟市场均须承担高昂关税费用。随着东盟市场陆续开始规划发展新能源产业链,东盟核心三国先后颁布了关税优惠、税费减免、市场补贴等多方面的电动车激励政策,为其他系别车企导入带来机遇。泰国2022-2023年对零售价不超过200万泰铢(折合人民币约38.6万元)的电动乘用车提供40%的关税折扣,对200-700万泰铢(折合人民币38.6万-135万元)的电动乘用车提供20%的关税优惠;2022-2025年所有电动乘用车消费税由8%降至2%,并为电池容量10-30kWh车型提供7万泰铢/辆(折合人民币约1.4万元)的补贴,电池容量超过30kWh车型提供可获得15万泰铢/辆(折合人民币约2.9万元)的补贴。此外免征中国进口电动车关税。印度尼西亚2023年起为每辆在国内生产的电动汽车提供最高8000万印尼卢比的补贴,并对零部件本土化比例20%-40%/40%以上的电动汽车分别提供6%/10%的增值税减免。马来西亚在2023年12月31日以前免除100%电动汽车进口税和消费税、电动汽车整车进口免道路税;对组装进口电动汽车在2025年12月31日前免征100%的销售税。

日系车企发展史可鉴,中国车企抓取本土导入机遇

日系车企深耕东南亚市场数十载,本土产能扩建巩固市场地位。日系车企自上世纪60年代开始进入东南亚市场,前期采取低价策略以整车、KD出口为主,其低价省油车型特点契合石油危机后市场需求,迅速抢占市场份额。上世纪80年代后,泰国等东南亚国家陆续实行对外开放政策,积极吸引外国直接投资以构筑本土化汽车产业链,丰田、五十铃、大发、日产、本田等日系车企根据当地政策灵活调整投资战略扩建本土工厂,供应链协同出海落地带来出口量减少。据Marklines,2022年日系车销量占据东南亚市场71%份额,本土产能扩建下市场地位巩固。东南亚全区域汽车消费呈现多样性特征,平价A0/A级车、MPV及皮卡车型占据主要市场份额,日系实用车型畅销。泰国地区农村区域广阔,皮卡车型销售占比接近50%。印度尼西亚偏好小型MPV车型,主要系税费低廉叠加无限制性计划生育政策下人口集中于爪呱岛,多座车需求旺盛。马来西亚拥有本土品牌Perodua,系丰田系合资车系,推升平价A级紧凑型三厢车热销。根据i-BuzzResearch,越南受益于中产阶级扩张带来汽车需求高增,动力、内饰及服务为购车重点,轿车消费热度最高,此外小型SUV及紧凑廉价MPV也具备销售热度,整体消费者的汽车偏好较为平均。

日系车企发展史可鉴,中国车企有望实现复刻。复盘日系车企东南亚发展史,我们认为其主要的成功经验为:产品低价省油,契合石油危机后市场需求。战略根据政策灵活调整,前期以整车、KD出口为主,后期迎合东盟国家政策投资建厂。供应链打包出海,在东南亚建立零部件生产分工网络,实现集约化与规模化。寻求政府合作,积极融入东南亚经济建设与政策制定中。当前东盟国家积极规划发展新能源产业链,新能源汽车优惠补贴政策频出,带来市场导入机遇,同时本土新能源汽车产业链配套力量薄弱,利于中国从最早期介入当地电气化转型,发挥全产业链出海的优势,并满足东南亚本土化生产要求实现破局。产品力方面中系同级别电动车横向对比具备性价比优势,有望迅速抢占市场份额。

补贴本土化生产要求严苛,中国车企抓取本土导入机遇。东南亚新能源汽车优惠补贴政策多附加本土化生产要求,如泰国要求享受进口补贴车企与政府签订协议,后续须实现本土化生产,生产量和前期享受补贴量相关;印尼市场补贴仅限国内生产车型且税费减免须满足零部件本土化生产比例要求。中国车企抓取本土导入机遇先行布局工厂建设:比亚迪宣布在泰国曼谷建设纯电动乘用车整车生产基地,年产能为15万辆,预计2024年开始投产,生产车辆将辐射整个东南亚及周边地区。长城于2020年收购原通用泰国工厂,现工厂设计产能为8万辆,未来将扩增年产能至12万辆,将生产哈弗H6等车型。上汽加速东南亚产业新能源转型,泰国已有上汽名爵工厂,将继续增建新能源产业园区,聚焦关键零部件的本地化生产。一期工程2023年内竣工,整体项目将于2025年建成。吉利于2017年收购马来西亚民族品牌宝腾,后续将赋能宝腾新能源转型,借助宝腾发力东南亚市场。

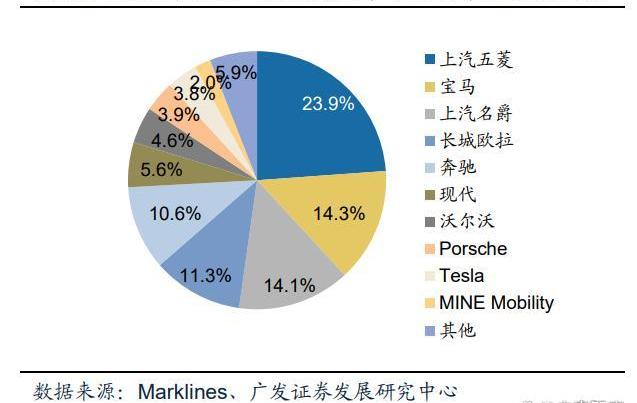

中国车企加速出海贡献供给弹性,高性价比优势持续发力东南亚市场。产品力方面,以泰国市场为例,横向对标特斯拉Model3、泰国本土品牌MineMobilityMT30等产品,中系电动车在续航里程、NVH表现及电耗表现优势显著,且定价集中于70-120万泰铢区间带,高性价比优势凸显。据Marklines,2022年中国车企如上汽、长城等凭借先发优势和爆款车型已占据东南亚新能源汽车市场绝大多数份额。23Q1中国车企加速布局,持续发力东盟市场。比亚迪进入东南亚市场后,凭借高性价比优势迅速抢占市场份额。据AutolifeThailand,23Q1ATTO3连续成为纯电车型上牌量榜首。

景气上行带来新机,产业链协作突破格局

各国指引明确叠加政策红利兑现,电动车产业步入景气上行周期。我们预计2023/2024/2025年东南亚区域核心东盟市场新能源汽车销量有望达12.2/23.5/36.9万辆,同比+163.3%/+93.2%/+57.1%。根据各国电动车规划测算,2030/2035年东盟新能源汽车销量有望超过120万辆,对应渗透率达28.1%/41.3%。短期内,东南亚新能源汽以进口为主,中国车企加速出海,以高性价比优势持续发力,释放产品供给弹性助推动本土电动化进程。长期来看,2024年开始该区域市场将逐步由进口电动车过渡至本土生产,中国供应链受益于本土产能扩建叠加产业链协作突破格局,将充分受益电动车市场的高景气需求。

行业步入高速成长期,催生供应链机会。东南亚本土新能源汽车产业链配套力量薄弱,锂电池等关键零部件多依赖进口,中国电池企业加速导入,实现率先绑定。国轩高科与VinGroup于越南建设磷酸铁锂合资电池工厂,一期规划年产能5GWh,预计于2023年末投产,绑定越南本土龙头企业VinFast;比亚迪布局建设泰国动力电池工厂,满足自身的泰国国内生产配套;宁德时代通过控股子公司普勤时代借助印尼资源优势布局锂电全产业链,合资项目将涵盖采矿、冶炼、前驱体、正极、电池和电池回收全产业链环节,打开长期降本空间。

一体化提升效率,产业链协作突破格局。动力电池能量密度提高的趋势推动三元材料向高镍化发展,进而驱动材料企业布局镍矿资源。据美国地质调查局,2020年印度尼西亚镍资源储量约2100万吨,位居全球第一,全球储量占比约31%。借力印尼丰富资源,多个中资湿法与火法项目于2022年开始加快投产,前驱体与正极材料龙头深化战略合作加快提升市场地位,相比传统的垂直一体化模式因其长周期、重资产重资金等约束体现更加高效的成长路径。华友钴业规划布局六大项目,共58.5万吨/年产能,其中华越、华科、华飞项目陆续投产,华友、淡水河谷等项目有序推进;分别与福特汽车、大众汽车签订供货协议及战略合作框架,协作布局印尼镍钴资源开发、镍钴硫酸盐精炼、前驱体加工及正极材料生产等正极材料一体化业务;格林美与ECOPROBM合资共同建设青美邦项目,并将于2024-2026年向ECOPROBM供应总量为65万吨的NCA&NCM高镍三元前驱体材料;中伟股份规划布局四大项目,共23.5万吨/年产能,其中中青、德邦项目已投产,翡翠湾项目23Q1建成,有望于23Q3完成产能爬坡。

五、拉美:把握政策资源优势,中资龙头强化供应韧性

购买力提振,跨国车企引领格局分化

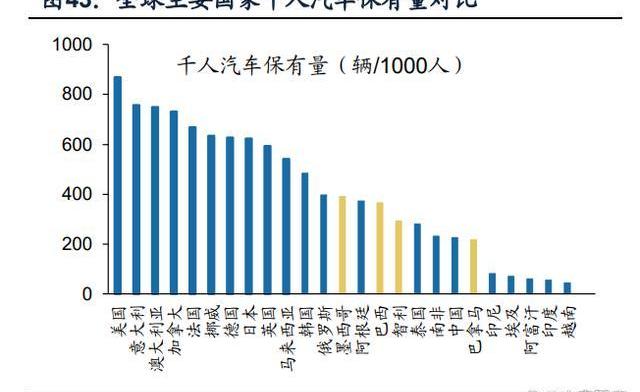

拉美人口基数优势叠加疫后经济复苏释放长期汽车消费潜力。拉丁美洲包含美国以南的墨西哥、阿根廷、智利、巴西等33个国家和地区,涵盖中美洲、西印度群岛及南美洲,人口基数庞大,高峰期汽车消费体量达600万辆。据世界银行按照美元现价统计,疫后拉丁美洲及加勒比海地区经济持续复苏,人均GDP由2020年的7290美元回升至2021年的8328美元。据拉美经济委员会测算,继2020年收缩7%后,2021年该地区的GDP增长恢复至6.2%,略高于全球5.8%的增长率。据Marklines,受疫情影响拉美8国2020年汽车销量萎缩至384.3万辆,同比-28.3%,2021-2022年稳步恢复至400万辆区间。千人汽车保有量来看主要国家墨西哥、阿根廷、巴西处于全球三分位偏上区间,高于中国,低于美国、法国及日本。综合考虑汽车消费基础及较低的千人汽车保有量,经济复苏带来购买力回升,拉美地区具备长期汽车消费潜力。

政策利好区域内自由贸易,墨西哥、巴西引领拉美汽车生产。受益于美墨加协定,在美国、墨西哥或加拿大生产至少75%部件的汽车或卡车可以零关税出售,墨西哥汽车生产/本土消费比例约为2.9倍,通用、大众、Stellantis及宝马集团为首的跨国车企深耕拉美汽车制造多年,满足北美及全球汽车市场需求。南美市场巴西主导,汽车生产/本土消费比例约为1倍,南美各国之间签署友好贸易协定,如巴西-阿根廷-智利汽车零进出口关税,巴西主要出口地区为南美内部。据巴西经济价值报,2022年巴西汽车产量237万辆,同比+5.4%;汽车出口48.1万辆,同比+27.8%,核心出口目的国中阿根廷、哥伦比亚、智利占比分别为29%、16%、12%。

跨国车企引领竞争格局分化,消费者偏好集中于紧凑车型。拉美汽车消费主要集中在巴西、墨西哥、智利、阿根廷四国。据Marklines,2022年拉美8国汽车总销量约为436万辆,其中巴西210万辆、墨西哥109万辆、智利45万辆、阿根廷40万辆。由于缺乏强势本土品牌,跨国车企集团引领下竞争格局分化。以巴西为例,汽车消费市场中跨国车企市场份额位列前茅,2022年CR3汽车集团占比达60%。受限于当地购买力水平,消费者偏好集中于经济紧凑车型。拉美汽车市场小型车表现强势,2022年拉美8国各细分市场数据显示,A00、A0及A级车型合计占比达60%,紧凑型A级车为绝对销量主力。墨西哥生产车型以面向北美市场的大型SUV为主,国内消费同样偏向于小型经济型进口车。据墨西哥汽车工业协会,墨西哥2022年进口量达72.9万辆,国内总销量占比67.2%。近年中系品牌占比提升明显,据Marklines,2022年墨西哥中系车进口量达17.4万辆,进口车占比达23.8%,主要系江淮汽车、上汽名爵及长安汽车贡献。

公共领域电动化先行,本土布局夯实长期竞争力

政策指引明确长期趋势,新能源汽车渗透空间广阔。据Marklines,2022年拉美8国新能源渗透率不足1%,渗透率提升空间广阔。以区域可再生能源开发利用为导向,拉美33国有27国将运输行业列为重要减排领域。拉美各国《联合国气候变化框架公约》“国家自主贡献方案”中,有13国特别提及交通运输部门的电气化愿景。巴西预计到2035年,电动汽车可占该国汽车总数的62%;墨西哥目标2040年电动车市场渗透率达50%,到2050年提升至100%;哥伦比亚宣布免除2022年之前电动车辆的进口关税,并考虑在2030年前引进60万辆电动汽车。公共领域电动化现行,哥伦比亚、智利、厄瓜多尔等多国均计划强化本国政府采购,助推公共领域车辆电动化渗透。当前平价产品稀缺及充电基础设施不足掣肘拉美新能源汽车行业发展。据巴西电动车协会统计,2022年巴西全域现有3000个公共及半公共充电站,对应车桩比为10:0.24,距离协会建议合理比例10:3差距较大。考虑到墨西哥等出口大国电动化战略中缺乏本土电动车销售强制标准,同时各国财政激励政策以进口关税优惠为主,当前政策周期趋向中性,缺乏长期约束力及有效的监管框架。

巴西市场孕育潜在增量,中系车企抓取机遇扬帆出海。自2018年巴西政府出台Rota2030计划以来,国内新能源汽车行业拐点渐显。据巴西电动汽车协会数据,2022年巴西新能源汽车销量1.88万辆,同比+31.4%,对应渗透率2.3%,同比+0.6pct。ABVE预计2023年纯电动、插电混动及乙醇驱动的混合动力汽车的产量将同比增长75%,新能源汽车销量有望超3万辆,电动车市场潜力逐步释放。中国车企如奇瑞、江淮、比亚迪抓取出海机遇,2022年巴西销售TOP20中中系车型占据6席,其中江淮于2021年分别以低价纯电动两厢车E-JS1及小型SUVe-JS4强势登陆巴西,采用代销模式先期实现放量。2022年比亚迪正式登陆巴西乘用车市场,以进口方式销售比亚迪宋PLUSDM-i和元PLUSEV两款新能源车型。

墨西哥自由贸易激励叠加丰富资源优势打造全球电动车制造中心。全球第二大汽车市场美国为应对汽车供应链风险,近年汽车工业重点转向“近岸外包”模式,以2020年达成的《美墨加协定》为自由贸易激励契机,叠加整车制造优势,如低廉人工成本及成熟供应链配套,墨西哥吸引众多国际车企积极布局。此外墨西哥锂矿资源丰富打造成本优势。据美国地质调查局,墨西哥以170万吨锂资源储量排名第十。根据美国IRA法案中的FTA条款,对于满足电动车税收抵扣的关键矿物考核,需要在与美国有自由贸易协定的国家加工或提取,拉美地区主要涵盖墨西哥、智利、哥伦比亚、哥斯达黎加、巴拿马及秘鲁。全球供应链重组背景下,墨西哥有望成为核心电动车制造中心之一,将依托本国丰富的锂矿资源大力发展电动汽车生产制造产业。据墨西哥国家统计和地理研究所,2022年巴西汽车出口量达286.6万辆,同比+86.6%,自2018年以来保持85%-90%水平,汽车出口地位凸显。根据各家车企规划,特斯拉、通用、福特、Stellantis、大众等欧美汽车集团均于墨西哥规划电动车产能,工厂集中分布于北部普埃布拉州、新莱昂州、科阿韦拉州及中部普埃布拉州、阿瓜斯卡连特斯州、墨西哥州。

中系车企拉美整车布局首选巴西,零部件重点聚焦墨西哥。奇瑞、江淮、长城等中系车企在拉美市场耕耘多年,首选巴西建厂配合整车出口辐射南美市场。比亚迪、长城新能源产能布局领先。比亚迪最早进军巴西电动商用车市场,具备的成熟本土化设计及制造能力,销售渠道建设趋于完善,产品涵盖新能源乘用车、纯电轻型商用车、电动卡车以及电动大巴。据BarzilianReport,比亚迪有望接管福特在巴西巴伊亚州投资建厂开启本土化生产,预计于2024年~2025年间投产,产能扩建后将辐射墨西哥、智利、哥伦比亚等17个拉美国家。据长城汽车官微,其巴西伊拉塞马波利斯工厂将于24H1启动运营,产能规划达10万辆。特斯拉墨西哥产能扩张激发中国供应链出海提速,据不完全统计,均胜电子、祥鑫科技、岱美股份、拓普集团、香山股份、新泉股份等二十余家零部件产业链公司公布墨西哥建厂规划,除满足墨西哥本地汽车工业扩张需求外,未来也有望配套北美车企。

本土车企供给释放激活市场活力,2024年拉美电动车市场有望迈入快速成长期。综合考虑各国中长期电动化目标指引及车型产品投放,我们预计2023/2024/2025年拉美新能源汽车销量有望达5.7/18.3/33.1万辆,同比+85.3%/+222.7%/+80.8%,巴西、墨西哥率先实现电动车销量提振。2025年后,秘鲁、哥伦比亚、厄瓜多尔等其他拉美市场受益于公共交通领域的电动化渗透率提速,有望打开ToB市场增量空间。

聚焦产业链价值爬升,龙头构筑供应链韧性

借力丰富锂资源,南美各国聚焦长期价值爬升。据美国地质调查局,2022年全球锂资源储量为9800万吨,玻利维亚、阿根廷、智利三国锂资源储量共计为5200万吨,占比高达53%。玻利维亚政府表示,目前玻利维亚、阿根廷、智利三国正在就建立一个锂生产国组织进行讨论,未来三国或将对锂矿开采实行统一限定的配额制,从而实现锂资源经济效益最大化。巴西及阿根廷汽车制造经验丰富、零部件配套相对成熟,但由于电动车本土制造尚处萌芽阶段,高价值锂产品发展受限。据Bloomberg,阿根廷、智利、玻利维亚和巴西计划将进一步就锂电池的转化生产方面展开合作,并拓展关于电池和电动汽车的制造业务。南美各国后续有望出台更多产业链支持政策,反哺本国电动车产业发展。

盐湖产量高度集中,2025-2026年锂资源开采迎来密集投产。据各公司公告,南美盐湖主要项目产能总计达88万吨LCE,按照规划,大部分盐湖开采项目将于2025-2026年之前投产。据美国地质调查局,目前南美盐湖产量主要集中于Atacama、Olaroz、Cauchari、HombreMuerto四大盐湖。其中,Atacama盐湖在资源量和浓度方面大幅领先,ALB和SQM合计在该盐湖规划32.5万吨LCE。

中系龙头入局南美锂矿开采构筑供应链韧性。2023年1月,玻利维亚宣布宁德时代、广东邦普、洛阳钼业组成的企业联合体中标玻利维亚首个锂矿开采项目。该项目第一阶段将超过10亿美元,资金将用来改善道路等基础设施,并推动锂离子电池正极材料和电池工厂的建设。赣锋锂业在阿根廷拥有卡乔阿里盐湖(Cauchari-0laroz)项目,该项目预计23Q1开始生产,年产能为4万吨碳酸锂;中国铝业在智利的马里卡米纳盐湖(Maricunga)拥有18.5%的股份,该项目由智利矿业公司和加拿大贝林公司合作开发,预计2023年投产。此外,西藏珠峰、天齐锂业、青山控股等中系矿业龙头加速布局南美盐湖锂矿开发项目,布局南美优质锂资源,实现高价值锂产品产能投放,推动拉美市场中长期电动车市场发展。

精选报告来源:。

今天的分享都是收藏和投资钱币的干货,无论你是新入门的藏友还是老玩家,我相信都会有所受益,而且也一定会在今后的钱币收藏中买到最适合你的藏品,大家都知道一枚好的钱币收藏品,是具有保值增值功能的.

石伟/文 TheTechnologySelectSectorSPDRFund是一只股票型基金,成立于1998年12月,距今已经有25年之久,经历了数轮金融市场沉浮.

到目前为止,国际社会还没有真正消除影响发展的各种因素。而美国为了调节自己的经济,采取的措施,却让世界各国受到了很大的冲击.

近期,Pi币项目引起了广泛的关注和质疑。该项目声称用户可以通过手机挖矿、推荐返利等方式发展下线,吸引了大量用户的参与.

LayerZeroLabs是一种网络通信协议,旨在简化跨链的消息传递。LayerZero协议是连接不同区块链的纽带,可以将代币从一个网络转移到另一个网络.

德国对英镑的假币伪造行为,以及其对全球经济市场的影响是一个引人深思的事件。这起事件展示了德国为了战争胜利而采取的不道德手段,同时也暴露了国际社会对此举的强烈不满和谴责,严重损害了德国的国际声誉.